Cikkek

AI használata - hogyan változhat a szakma jövője?

Annyi bizonyos, hogy ez a szakma is átalakulóban van a mesterséges intelligencia megjelenésével, használatával. De mit is jelent ez?

A jövőben a mesterséges intelligencia lehetővé teszi a könyvelők számára, hogy gyorsabban reagáljanak és proaktívabbak legyenek, az ügyfelek javára. Az ügyfelek többet várnak és akarnak majd a könyvelőjüktől, és az AI-alapú megoldások segítenek, hogy jobban megfeleljenek ezeknek az elvárásoknak.

Árnyaltabb típusú megoldások és pontosabb munkavégzés jöhet: nem kell olyan feladatokkal tölteni az időt, amit az AI könnyedén és gyorsan megoldhat.

Automatizált adatfeldolgozás és könyvelés: Az AI algoritmusok képesek az adatok automatikus feldolgozására, könyvelésre és tranzakciók rögzítésére. Ez magában foglalhatja a számlák digitalizálását és az adatok automatikus beolvasását, valamint azokat a könyvelési rendszerbe való importálását.

Pénzügyi előrejelzések és trendelemzés: Az AI segítségével lehetőség van a pénzügyi adatok elemzésére és trendek felismerésére. Az előrejelző modellek és prediktív analitika segíthetnek a pénzügyi jövőbeli teljesítmény becslésében, valamint az üzleti döntések támogatásában.

Banki folyamatok és hibák elemzése: Az AI rendszerek képesek lehetnek a pénzügyi tranzakciók elemzésére, hogy azonosítsák a lehetséges csalásokat vagy hibás tranzakciókat. Az anomália-detektáló algoritmusok segíthetnek az ilyen esetek azonosításában, elősegítve ezzel a pénzügyi biztonságot.

Automatizált beszámolók és riportok: Az AI lehetővé teszi az automatizált riportkészítést és beszámolók elkészítését a pénzügyi adatok alapján. Ez lehetővé teszi a gyorsabb és hatékonyabb jelentéskészítést, valamint segíti az üzleti vezetőket az információk gyorsabb feldolgozásában.

Személyre szabott pénzügyi tanácsadás: Az AI alapú chatbotok és virtuális asszisztensek segíthetnek a pénzügyi tanácsadásban és az ügyfélkiszolgálásban. Ezek az eszközök képesek lehetnek az ügyfelek kérdéseinek automatikus válaszolására, valamint személyre szabott tanácsok nyújtására a pénzügyek terén.

Adókutatás: Egy AI által hajtott adó- és számviteli kutatási platform segítségével, amely nagyobb mennyiségű ember által összegyűjtött adatforrásból és gépi tanuláson belüli funkciók változatosabb készletéből áll – hibák és félreértelmezések nélkül, a lehető legrövidebb idő alatt megtaláljuk a lehető legjobb választ adóügyi kérdésünkre

Miközben hódít a mesterséges intelligencia, vannak makacs eszközök, amelyek még tartják magukat, ilyen például a Microsoft táblázatkezelője, az Excel. Ennek részletes ismerete és hatékony alkalmazása a közeljövőben elengedhetetlen marad, ugyanis az adózással és könyveléssel foglalkozó vállalatoknál a nyolcvanas évek óta megkerülhetetlen, és a szakértői vélemény szerint egy ideig az is marad.

Jogosan merül fel a kérdés, hogy vajon többet ér-e a stabil Excel tudás, mint az AI-promptok írása egy könyvelőnél? A válasz egyenlőre – IGEN

5/5

AI - kell tőle tartani?

Az emberek félnek, ez biztos: az Economia egy 2016. szeptemberi cikke szerint, amiben egy felmérésre hivatkoznak, a megkérdezett könyvelők fele (51%-a) tervezi, hogy elhagyja a szakmáját a könyvelés automatizálástól tartva.

De vajon jogos ez a félelem?

Mindenképpen fel kell ismernünk, hogy a mesterséges intelligencia hatékony eszköz, de nem helyettesíti az emberi szakértelmet.

Igen, képes automatizálni az ismétlődő feladatokat, és értékes betekintést nyújt bizonyos adatokba, de az emberi tényezők olyan egyedi készségeket és szakértelmet kínálnak, amelyek túlmutatnak az AI képességein. A könyvelők mélyen ismerik a pénzügyi elveket, az iparági árnyalatokat, és meg tudják ítélni az összetettebb helyzeteket is, amelyeket az MI nem.

Ezenkívül a szakemberek a pénzügyi adatokat tágabb kontextusban is értelmezhetik, figyelembe véve a külső tényezők hatását, a piaci trendeket és az üzleti stratégiákat. Személyre szabott tanácsokat adnak, figyelembe véve a szervezet sajátos igényeit és céljait.

Az emberek nélkülözhetetlenek a pénzügyi gyakorlatok etikai integritásának megőrzésében, a szabályok betartásában és az emberi döntéshozatalban.

Az AI-t nem helyettesítőként, hanem transzformátorként kell tekintenünk.

Egyszerűbb munkafolyamatokat, stratégiai lépéseket, emberi ítélőképességet kell látni bennük: ezekre ugyanis jóval nagyobb teret adnak az AI rendszerek. Tehát több idő, kifinomultabb és mélyebb munkavégzés: ezt hozza magával a mesterséges intelligencia.

A könyvelői feladatok egy része tehát automatizálható, de a jogszabályismeretekre, adózási ismeretekre és pénzügyi ismeretekre is szükség van, azaz az automatizálható feladatok csak a jéghegy csúcsa. Az igazi érték (a szakértői tanácsadás, az ügyintézés és szoftverhasználatok levétele a vállalkozók válláról), továbbra is a könyvelők kezében marad.

Az AI könyvelői rendszer előnyei

A mesterséges intelligencia átalakította és a jövőben is átalakítja az adózási és számviteli környezetet. A mesterséges intelligencia növeli a termelékenységet és a kimeneti minőséget, még akkor is, ha nagyobb átláthatóságot és auditálhatóságot eredményez.

- A AI a lehetőségek széles skáláját kínálja, és minimalizálja a pénzügyi csapat hagyományos, időigényes feladatait, hogy sokkal inkább a növekedés kerülhessen fókuszba.

- Az AI segít a pontos pénzügyi kimutatások előrejelzésében. A gépi tanulással (ML) a pénzügyi szakemberek a múltbeli adatok/rekordok alapján megjósolhatják a jövőbeli trendeket.

Előnyök tehát akadnak bőven, 2023-ban nem is mehetünk el szó nélkül amellett, hogy az AI mennyire fontos téma lesz hamarosan a legtöbb cég életében.

Az AI könyvelői rendszer hátrányai

Persze, mint mindennek, az AI vezérelt rendszer is tartogathat hátrányokat. Az online munka során ugyanis felmerülhet néhány kérdés. Mivel ezek a rendszerek természetesen a virtuális térben működnek, itt azért akadhat néhány bökkenő.

- Bár az AI hibátlanul működik, pontossága attól függ, hogy milyen algoritmuson dolgozik. A nem megfelelő algoritmus vagy parancs szükségtelen hibákat és rossz eredményeket hozhat. Ezért fontos az algoritmus megfelelő betáplálása a rendszerbe.

- Bár az AI-rendszerek segíthetnek a hatékonyság és a pontosság növelésében, telepítésük és karbantartásuk költséges is lehet. Előfordulhat, hogy kezdetben nem minden pénzügyi vállalat választja ezt a bonyolult, drága modellt.

- Természetesen a munkahelyek elvesztését is meg kellene említenünk, hiszen benne van a pakliban, hogy egyes pozíciókat lecserélnek AI vezérelt rendszerekre. Lehet, hogy Magyarországon még valamivel kevésbé kell ettől tartani a következő pár évben.

Generációk

Ma Magyarországon hat generáció éli életét, hat meglehetősen különböző embercsoport. Egyszerű általánosítással azt mondhatnánk, hogy ezek a generációk mást kedvelnek, máshogy élnek, mások a tulajdonságaik. De ez nem lenne teljesen igaz, hiszen vannak közös tapasztalatok, együtt megélt évtizedek, azonos ismerősök és kollektív problémák. Az már más kérdés, hogy ezeket esetleg nem ugyanúgy élték meg ezek a generációk.

- Veteránok (1945 előtt születtek): többsége nem érti a mai világot. Életüket nagy részben a szocializmus határozta meg, amit egy vagy két világháború még tovább fertőzött. Szüleik tele voltak fájdalommal, tragédiával és keserűséggel, ami nyilván nyomot hagyott ezen a generáción is. Nem vágytak másra, mint a nyugalom, a béke, a családi harmónia. A család összetartó erejét hangoztatta a társadalom, és az egyénben nem is volt kérdés a család fontosságának megkérdőjelezése. A mai kor nagyszülei nem is értik, hogy a gyerekeik-unokáik hova rohannak egész nap, miért váltogatják a munkahelyeiket évről-évre, miért nem lehet leülni a vasárnapi ebédhez beszélgetni valami kütyü nélkül. Bizonyára nem jó irányba megy ez a világ – gondolhatják.

- Baby Boom (1946-1964): generáció picit nyugodtabb társadalmi-gazdasági helyzetbe csöppent bele szüleinél, de még a gyerekeiknél is. Náluk még előre meg volt határozva a munkaidő eleje és vége, a kollégák beszélgettek egymással, nagy túlzással mindenki ismert mindenkit. Az addig megszokott keretek foszladozni kezdtek, a világban olyan radikális változások történtek, amit a vasfüggöny sem tudott teljes egészében lezárni. A generáció életét áthatotta a munka világa, a még mindig poroszos tekintélyelvűség, de talán ez az utolsó olyan generáció, ahol a hierarchia határozza meg a működési elveket. Az ötvenes évek nyomora után némi fellendülés volt tapasztalható, elkezdődött a „szocialista fogyasztói társadalom”. Megjelentek a mosógépek, a hűtők, az autók. Egyre több minden segítette a generáció életét, és ha valaki elfogadta a rendszer, egyfajta biztos, kiszámítható életet vizionálhatott magának. Mindez egy csapásra szertefoszlott a rendszerváltással: a Baby boomerek egy olyan világban találták magukat, amire a többség nem készült fel. A világ tovább tágult: nem csak minden nap volt adás a televízióban, de egyre több csatorna is lett. Ez a generáció pedig hajtott és gürizett, hogy megfeleljen a kor vélt, nyugati elvárásainak. A gyerekek pedig azt látták, hogy ugyan a szülő mindent megtesz értük, csak a szülőt nem feltétlenül látták otthon. Ha pedig hazatért, egy szorongó, feszült, bizonytalan apa és anya próbált valamilyen hangulatot varázsolni a TV elé leülő család számára.

X Generáció (1965-1980): Öntudatos, lázadó azt látta, hogy a munka és a pénz miatt szétesnek a családok, ugyanakkor sikert csak nagy ritkán elérő félő, bizonytalan szülők mellett nőttek fel. A mintával ez a generáció elindult szembe: látták, érezték, hogy a siker kulcsa a tudás, a kapcsolatok, a gyors reagálás. Ezért a folyamat felgyorsult: a családi közösség fontosságát – ahogy a szülőktől látták – felülírták a fogyasztói társadalom elvárásai. A nyelvtudást, a gyakorlati hozzáállást és a rugalmasabb munkaterhelést ugyanakkor még a korábban tanult hierarchikus rendszer járta át. Míg a szülők ismerték a fizetett túlóra fogalmát, az X-esek a korlátlan munkaidőt tartották “normálisnak” – hiszen ez kellett a karrierhez, az elismeréshez, az előre jutáshoz. De ez nem ment gyorsan, mert a szamárlétra idővel bedugult. A munkahelyi kultúra és így az élet szerves része lett pont az a szorongás, ami elől az X generáció menekült. Ez a generáció úgy érzi, egyedül maradt. Ennek megfelelően tele vannak kétségekkel és bizonyítási vággyal. A X-esek elkezdtek bezárni – ami egy másik típusú nyitást eredményezett. Önmagukkal kezdtek el foglalkozni, az élet értelmével, saját maguk megtalálásával. Befelé fordultak. És ez is jelentős mértékben gyorsította a következő generációk változását.

- Y Generáció (1981-1995): a fogyasztói társadalom gyermeke lett, és meglépte mindazt, amit az X csak akart. Pontosan tudják, hogy ez az új világ miről szól, hogy mit vár el tőlük a társadalom, mi a siker és a boldogság alapja. Nem állnak értetlenül az elvárások előtt, sőt saját elvárásaikat építették fel: ők már nem akarnak a hét minden napján készenlétben állni, hiszen akkor nem tudnának foglalkozni saját magukkal. Ehelyett bármikor munkahelyet váltanak, még akkor is, ha tisztában vannak vele, nem biztos, hogy egyhamar találnak állást. Nem értik a poroszos, információs-hiányos vezetést, és nem azzal foglalkoznak, amit az idősebbek várnának tőlük: ahelyett, hogy ezt megtanulnák, gyorsan váltanak, vagy saját vállalkozást hoznak létre. Gondjukat, bajukat saját blogjaikra írják ki, mintegy hamar megszabadulva annak terhétől és partnereket, szövetségeseket keresve saját igazukra.

- Z Generáció (1996-2010): a világ első olyan generációja, akik beleszülettek az online világba. Nekik már semmit nem kell tanulni: ahogy a Baby boomerek megtanulták és tökéletesre fejlesztették pl. a több sávos úton való vezetést, ahogy az X-esek megtanulták és tökéletesre fejlesztették pl. a több TV csatorna közötti szörfölést, ahogy az Y-osok megtanulták és tökéletesre fejlesztették pl. a mobiltelefon és az Internet használatát, úgy a Z generációnak ezt már nem kell tanulni – ők ezt már tudják. Nekik ez már alapképesség. Ők sosincsenek egyedül: bármikor online lehetnek, bárhol és bármikor beszélhetnek magukról, kiadhatják érzéseiket, gondolataikat. Nyilván veszélyben vannak, de ez a veszély semmiben nem különbözik, mint amilyen veszélyben volt a többi generáció – majd megtanulják azt kezelni. Ahogy más generációk sem hittek feltétlenül a szüleiknek, hogy ők jobban meg tudják védeni őket a saját veszélyeiktől.

- Alfa Generáció (2010 után születtek): óluk még nyilván keveset tudunk, de vegyük észre a megnevezés szimbolikáját: valami végetér a Z generációval, és egy új folyamat kezdődik az Alfával. Hogy ez mi lesz, egyelőre csak találgatás. De az biztos, hogy a jövő eszközei, az “okos” dolgok már az ő logikájuk szerint lett kifejlesztve – nekik ezt tanulni már nem, csak kezelni kell tudni.

5/5

Hogyan értsük meg egymást?

Mást sem hallani mostanában, mint hogy az Y generáció így, a Z úgy viselkedik. Nem figyelnek, folyton a telefonjukat nyomkodják. Előbb vannak elvárásaik, mint hogy letennének valamit az asztalra, ellenben nincsenek baráti kapcsolataik, ennélfogva magányos felnőtt lesz belőlük. De ha mégsem, akkor is minimum boldogtalanságra vannak ítélve. Más megfogalmazásban viszont úgy mozognak a digitális világban, mint hal a vízben, ők a jövő vásárlói, az ő kegyeiket keresi minden valamirevaló kereskedő. Velük szemben állnak az idősebb, X-es és baby boomer generációk, amelyek tagjairól azt gondoljuk, hogy alaposan megdolgoztak mindenért, a társas kapcsolataik kiterjedtek és állandó jellegűek. Ugyanakkor szenvednek, ha valami újat kell tanulniuk, és nehezen mozognak a digitális térben.

A „generációzás” ugyanis rossz kezekben alapvetően azt a célt szolgálja, hogy egy viszonylag kulturált modellben képesek legyünk magunkat megkülönböztetni másoktól.

Vagyis hogy szembe tudjuk állítani a „mi”-t a „ti”-vel, és ennek pozitív, illetve negatív értékeket tulajdonítsunk, jellemzően abban a felállásban, hogy a mi tulajdonságaink jók, a tieitek ellenben rosszak, vagy sehova sem vezetnek. Sajnos nap mint nap jelennek meg olyan cikkek, amelyeknek a szerzői elfelejtik, hogyan nőttek fel az előző generációk fiataljai, és kimondatlanul idealizálják az „akkori” fiatalkort, ütköztetve a „mostani”, elrontott fiatalkorral. Ezzel nem feltétlenül tudok egyetérteni, mivel jó szándékuk ellenére is könnyen árthatnak, bánthatnak, vagy indulatokat szülhetnek.

A cél elsősorban önmagunk megértése, részben tehát kicsit önismereti munka is amellett, hogy feltár néhány évtizedes összefüggést, aha élményekre invitál, vagy leír olyan dolgokat, amik saját magunktól talán nem jutottak volna az

eszünkbe.

Mindemellett azt kell mondanom, hogy generációs jegyek kétségkívül léteznek, a leírásuknak pedig azért van komoly jelentősége, hogy megértsük – és ennélfogva el is tudjuk fogadni – egymást. Ismétlem: egymást.

Az a célunk, hogy a lehető legtöbben felismerjük a saját generációs korlátainkat, képesek legyünk kívülről szemlélni vagy akár ki is nevetni magunkat, amikor észrevesszük, hogy egy szituációban nem mi, hanem a generáció beszélt belőlünk.

Az elmúlt évszázadban nagyon megváltozott a bennünket körülvevő világ, és megváltoztunk mi magunk is. Száz évvel ezelőtt az emberiség jelentős része a helyi sajtóból informálódott, a lakóhelyén érvényes szokások és szabályok vagy vallási tanítások szerint élt. Az élethez szükséges tudás, a szakmák és a ház körüli munkák, a gyermeknevelés tudománya apáról fiúra, anyáról lányra szállt. A tapasztalat és a tudás ebben a közegben egyet jelentett az életkorral, amitől csak nagyon ritkán – kiugró tehetségek esetében, akkor is inkább a nagyvárosokban, a pezsgő tudományos életben – lehetett eltekinteni.

Az élet alapvetően hierarchikus szabályok köré szerveződött, a hierarchia pedig az életkor köré. Ezzel mindenki tisztában volt, és ez mindenkire (jó, a többségre) ugyanúgy vonatkozott. Még a hetvenes években is tudtuk, hogy az iskola elvégzése után valahol a munkahelyi tápláléklánc legalján, planktonként fogunk kezdeni, és ha nem csinálunk nagy bajt, szép lassan haladunk majd felfelé. Huszonnyolc éves korunkban kiutalták az első tanácsi lakásunkat, harmincévesen befizettünk az első Wartburgra, amelyet aztán harmincnégy évesen meg is kaptunk. Két-három évente beutalóval eljutottunk a Balatonra, a vállalati SZOT-üdülőbe, és ha nagyon bennfentesek voltunk, akár még a bolgár tengerpartra is.

Ám a dolgok folyamatosan változtak – már ezt megelőzően is. A rádió megjelenése összébb nyomta a világot, az információ mennyisége megnőtt, de az idősebbek tudása sosem kérdőjeleződött meg. Aztán az analóg technológiai forradalom, az autózás és a háztartási eszközök széles körű elterjedése időt és energiát szabadított fel az emberiség számára. Mindez egybeesett a háború után született, a hidegháború fenyegetettségében felnövő fiataloknak azzal a felismerésével, hogy a felmenőik a két egymást követő világégéssel valamit nagyon elrontottak, és a dolgokat másképp kellene csinálni. Azonban az idősebbek tudása még ekkor sem kérdőjeleződött meg. Erről a bizonyos generációról írta 1976-ban Tom Wolfe, hogy önző, csak magát szem előtt tartó nemzedék. Pedig nem erről volt szó. Sokkal inkább arról, hogy az életkor tiszteletébe vetett egyértelmű, merev hit megtört, miközben a fejlődés és a felszabaduló idő lehetővé tette, hogy az emberek magukkal kezdjenek foglalkozni. Az 1960-as évtized ennek következtében a fiatalok lázadásának a szimbólumává vált a világban. A háborúellenesség, a hippimozgalmak szembefordították egymással nemcsak az idősebb és a fiatalabb generációkat, hanem az egyént és a társadalmat is. Hirtelen eluralkodott az a nézet, hogy az életet nemcsak leélni és végigdolgozni lehet, hanem élvezni is, és ezzel el is jutottunk a modern fogyasztói társadalom korába. De az idősebbek tudása még mindig nem kérdőjeleződött meg.

A mozgalmak elcsendesedtek, csakhogy az egyén forradalmát, az élet szeretetét nem lehetett többé a palackba zárni. Az individuum, az én egyre nagyobb szerepet követelt magának a gondolkodásunkban. A háború után születettek lemondtak arról a jogukról, hogy a gyerekeik magázzák őket, és egészen másképp tekintettek az utódaikra, mint harminc évvel korábban a szüleik őrájuk. A nevelési eszközök közül szépen lassan elkezdett kiszorulni a testi fenyítés, és – mivel jellemzően mindkét szülő munkavállalóvá vált – a gyerek nevelésében nagyobb szerepet kaptak az intézmények, a bölcsődétől a középiskoláig. Mindazonáltal az idősebbek tudása még mindig nem kérdőjeleződött meg.

A hetvenes–nyolcvanas években aztán újabb és újabb csodás eszközök jelentek meg a környezetünkben: a számtalan tévécsatornától a lemezjátszón és a magnón át a walkmanen és a videón keresztül a Nintendóig. Nem lehet nem észrevenni, hogy ezek az eszközök mindinkább a közösség háttérbe szorulását és az egyén előtérbe kerülését vonták maguk után. A tévézés – vagy később a videózás – otthon tartotta a gyerekeket, a walkman lehetővé tette a zene magányos élvezetét, a Nintendo, majd az egyedül játszható számítógépes játékok pedig kiteljesítették ezt a folyamatot. És az idősebbek tudása kezdett megkérdőjeleződni. Bizony, valahol a kilencvenes évek derekán. Közkeletű vélekedés, hogy az internet és a közösségi média megjelenése miatt megszűnnek a régi, jól bevált emberi kapcsolatok, szerelmek és barátságok, és az orrunk előtt nő fel egy generáció, amelynek a tagjai magányosságra vannak ítélve. Ha kicsit jobban szemügyre vesszük az eszközeinket és a játékainkat, azt látjuk, hogy a nyolcvanas–kilencvenes évtizedek sokkal inkább a magányról, a befelé fordulásról szóltak, az internet és az eszközök összekapcsolása pedig egy újabb nyitás embertársaink felé, csak egy gyökeresen átalakult módon.

A hatvanas, hetvenes, nyolcvanas években mindannyian kívül hordtuk az identitásunkat, hogy megkönnyítsük magunknak az egymásra találást, a közösségformálást, jelet adjunk a világnak a gondolkodásunkról. Mindenkiről lehetett tudni ránézésre, hogy rocker, punk, depeche-es vagy brosos, esetleg bonanzás-e. Ugyanis látszott rajta. Ma sokkal homogénebbül nézünk ki, a különböző divatirányzatokhoz pedig nem tartozik semmiféle ideológiai töltés, egyszerűen így szeretünk öltözködni. Ezzel szemben rengeteg kis közösséget üzemeltetünk magunk körül az interneten. Ráadásul az ezen közösségekhez való tartozás ideje is lerövidül. Legalábbis ki-be ugrálunk belőlük, az éppen aktuális történésnek megfelelően. De hogyan változtunk meg, milyenek is igazából a gyerekeink és az unokáink, és legfőképpen: milyenek vagyunk mi magunk?

(Steigervald Krisztián – Generációk Harca – Hogyan értsük meg egymást?)

NTAK változás

A hatályos jogszabályok alapján a 2022-ben nettó 100 millió forint feletti árbevételt meghaladó vendéglátó üzletek számára kötelező az adatszolgáltatás a Nemzeti Turisztikai Adatszolgáltató Központba (NTAK) 2023 július 1-től. A nettó 12-100 millió forint közötti 2022. évi nettó árbevételt elérő vendéglátó üzletek üzemeltetői 2024. január 1-jétől kezdik meg az NTAK adatszolgáltatást. Az NTAK regisztráció minden vendéglátó üzletnek kötelező.

Tevékyenségi TEÁOR számok:

- 5610 Éttermi mozgó vendéglátás

- 5621 Rendezvényi étkeztetés

- 5629 Egyéb vendéglátás

- 5630 Italszolgáltatás

FONTOS

Az NTAK regisztráció új, kötelező beviteli mezővel bővült. Ha korábban már regisztrált, most kötelező megadni a 2022-es évre vonatkozó, vendéglátásból származó nettó bevételi adatokat. A

regisztráció csak akkor minősül teljesnek, ha az árbevételi adatokat minden vendéglátó üzletre megadta.

Szoftverválasztás

Az ingyenes VENDÉGEM Vendéglátás szoftvert azok a vendéglátó üzletek használhatják, amelyek nettó

árbevétele 12−50 millió forint közé esik egy szolgáltatási helyen. Ez a szoftver csak abban az esetben jelenik

meg a választható szoftverek listájában, ha a szolgáltatónak van legalább egy olyan üzlete, amely az előírt

bevételi sávban teljesített, és a szolgáltatóhoz még egyik vendéglátó üzleténél sem választották a VENDÉGEM

Vendéglátás szoftvert.

Annak a szolgáltatónak, akinek az előző évi vendéglátásból származó nettó árbevétele 50−100 millió forint közé

esik, a piacon forgalomban lévő, MTÜ igazolással rendelkező vendéglátó szoftveren keresztül kell teljesítenie

NTAK adatszolgáltatási kötelezettségét.

5/5

Magyar Agrár- élelmiszergazdasági kamarai változás

Változott a Magyar Agrár-, Élelmiszergazdasági és Vidékfejlesztési Kamaráról szóló 2012. évi CXXVI. törvény.

Így bővítették azon tevékenység körét, amelyek alapján a gazdálkodó szervezetek automatikusan, tehát akaratukon kívül, tagjai lesznek a kamarának, így tagdíjat kell fizetniük.

Érdemes a cégadatokat ellenőrizni (www.e-cegjegyzek.hu) és amennyiben a lenti táblázatban szereplő tevékenységi kategóriák közül bármelyiket a cégadatok tartalmazzák, vizsgálja felül, hogy

- valóban végzi-e Társaság a tevékenységet

- ha nem, akkor érdemes lenne azt a tevékenységet törölni, fentiek okán

A törlést egy adatbejelentő nyomtatvánnyal lehet megtenni.

Tevékenységi körök

- 01 Növénytermesztés, állattenyésztés, vadgazdálkodás és kapcsolódó szolgáltatások

- 02 Erdőgazdálkodás

- 03 Halászat, halgazdálkodás

- 10 Élelmiszer gyártás

- 11 Italgyártás

- 12 Dohánytermék gyártása

- 2015 Műtrágya, nitrogénvegyület gyártása

- 2020 Mezőgazdasági vegyi termék gyártása

- 3821 Nem veszélyes hulladék kezelése, ártalmatlanítása szakágazatból: komposztálás

- 4611 Mezőgazdasági termék ügynöki nagykereskedelme

- 462 Mezőgazdasági nyersanyag, élőállat nagykereskedelme

- 463 Élelmiszer, ital, dohányáru nagykereskedelme

- 4661 Mezőgazdasági gép, berendezés nagykereskedelme

- 4675 Vegyiáru-nagykereskedelemből: a műtrágya és egyéb agrokémiai termékek nagykereskedelme

- 7490 M.n.s. egyéb szakmai, tudományos, műszaki tevékenységből mezőgazdasági: a erdőgazdasági, vadgazdálkodási tanácsadás, haszonállatok törzskönyvezése, gombaszakértés, igazságügyi szakértés mezőgazdasági, erdő- és vadgazdálkodási, élelmiszeripari területen

- 7731 Mezőgazdasági gép kölcsönzése

- 7739 Egyéb gép, tárgyi eszköz kölcsönzéséből: gazdasági haszonállatok kölcsönzése

globális minimumadó tervezet

Az őszi adócsomaggal párhuzamosan megjelent a globális minimumadó magyarországi bevezetésének részletszabályait tartalmazó tervezet is. Ez ugyancsak tartalmaz a számvitelt és az adózást – társasági adót, helyi iparűzési adót és szociális hozzájárulási adót – érintő változásokat.

Társasági adó tekintetében e körben lényeges, hogy a társasági adóban egy új kutatás-fejlesztési adókedvezmény jogcímet vezetnének be. Ugyanakkor, ha az adózó élne ezzel az új kedvezménnyel, az azt jelentené számára, hogy szűkülne a szociális hozzájárulási adóban a K+F tevékenység után érvényesíthető adókedvezmény igénybevételének és helyi iparűzési adóban az adóalapot csökkentő K+F költségek köre.

Maga az adócsomag is változtatna a társasági adózás szabályain: módosulna a kapcsolt vállalkozás definíciója, de módosítaná a jogalkotó a költségek, ráfordítások elszámolhatóságát érintő rendelkezéseket is.

Ennek alapján bővülne azon költségek, ráfordítások köre, amelyek nem minősülnek a vállalkozások érdekében felmerülő költségeknek, ráfordításoknak. Az adócsomag tervezet szerint nem minősül majd a vállalkozás érdekében felmerülő költségnek, ráfordításnak azon kifizetett jogdíj, vagy kamat összege, amelyet olyan államokban lévő adóalanyoknak, vagy ott fekvő telephelyeknek fizetnek ki, amelyek illetékessége „adózási szempontból nem együttműködő államban” található, vagy olyan államban, amelyekben nincs társasági adó, vagy annak mértéke nem éri el a magyarországi mértéket.

A tervezet szerint módosul és kiegészül a helyi adókról szóló törvény azon bekezdése, amely felsorolja, mi számít közszolgálati kötelezettségnek, így a továbbiakban a „különleges jogállású szervek által foglalkoztatottak” jogviszonya is közszolgálati kötelezettségnek számítana.

Számvitelt érintő érdemleges merőben új és hangsúlyos változás, hogy a számviteli törvény kiegészülne – az IFRS rendszeréből már jól ismert – halasztott adókövetelés, halasztott adókötelezettség fogalmával, nyilvántartási szabályaival.

Az adócsomag viszont több ponton kiegészítené az eddig hatályos jogszabályt az újrahasznosítható termékek visszaváltási díjával kapcsolatban. A tervezet szerint az értékesítés nettó árbevételét csökkentő tételként kellene elszámolni az újra használható termék és az önkéntes visszaváltási díjas termék után a helyesbítő számviteli bizonylatban rögzített, visszafizetett visszaváltási díj összegét (a helyesbítés a visszafizetés időpontjára vonatkozik). Továbbá az eladott áruk beszerzési értékét növelő tételként kellene kimutatni ezeknek az értékesített termékeknek a bekerülési értékének részét képező visszaváltási díját, míg az eladott áruk beszerzési értékét csökkenteni kell a visszakapott visszaváltási díj összegével.

Adómentes lesz a lottóötös.

A SZJA-törvény módosításait taglaló részben szerepel, hogy az indokolás szerint „a tradicionális számsorsjátékokon (lottó, kenó, puttó) való részvételi kedv fokozása érdekében” mentesülnek a személyi jövedelemadó alól az ilyen játékokon elért nyeremények – vagyis adómentes lesz a lottóötös.

5/5

2024 adócsomag

Októberben elfogadásra került a 2024 évre vonatkozó adóváltozásokat tartalmazó csomag. Most jöjjenek a legfontosabb részletek röviden.

ÁFA

eÁFA rendszer bevezetési tervezet

Az új rendszerben az adózók hozzáférhetnek az adóhatósági adatokhoz, például az elfogadott és kiállított számlákhoz, vámeljárásokhoz, és lehetőségük van az áfaanalitika elkészítésére. Az eÁFA lehetővé teszi az adóhatósági adatok alapján történő validációt, és egyszerűsíti az áfabevallások elkészítését.

A rendszer lényeges elemei az adókódok, valamint az ezek használatával összeállított, és a bevallásokalapját képező áfaanalitika. Ez a szemléletváltás teremti meg az alapjait annak, hogy hosszabb távon az áfabevallási kötelezettség ne bevallásinyomtatvány-alapú legyen, hanem – kihasználva a technológiaifejlődés lehetőségeit – fókuszáljon a hatékonyabb adatfeldolgozásra, és a folyamatba építetthibaellenőrzésre.

eNyugta rendszer bevezetési tervezet

2024 júliusától várhatóan a papíralapú nyugta digitális verzióját, az eNyugtát is kérhetjük az okostelefonunkra a boltokban, 2028-tól pedig minden vásárlásnál szükségünk lesz a mobilunkra is.

- az eNyugta 2024 júliusában indulhat el.

- a négyéves tesztidőszakban párhuzamosan működik az eNyugta és a papíralapú nyugta

- a vásárlóknak nem lesz szüksége külön regisztrációra, csupán az okostelefonra és egy applikációra

Fontos, hogy nem a papíralapú nyugta lesz digitális, hanem a nyugták lesznek eleve elektronikusan hitelesek. A vásárló az applikációban megnyit egy QR-kódot, amit a pénztárnál leolvasnak. A vásárlást követően a nyugta felkerül a NAV-nál elérhető Nyugtatárba, a dokumentumok pedig innen lesznek elérhetőek. A NAV nem látja a vásárlók adatait, az eladó más dokumentumokat is csatolhat majd az eNyugta mellé. 2028-ra minden kereskedőnek képesnek kell lennie az eNyugták kibocsátására.

Továbbá

Jogharmonizációs céllal módosulnak az alanyi adómentességre, valamint az egyes, távolról is elérhető szolgáltatások teljesítési helyére vonatkozó szabályok – nem adóalany igénybevevő esetében, ha az eseményen, rendezvényen történő részvétel távolról, online hozzáféréssel történik, a teljesítési helyre az igénybevevő nem adóalany letelepedési helyét, lakóhelyét vagy szokásos tartózkodási helyét rendeli alkalmazni.

Ezen túl a törvény egyes műalkotásoknak az Európai Unión kívülről történő behozatalára 5%-os kedvezményes áfa mérték alkalmazását írja elő.

SZJA

Nem minősülne egyéb jövedelemnek az értékpapírból vagy kamatból származó jövedelem, ha az értékpapírt kibocsátó vagy a kamatot fizető személy olyan OECD tagállamban rendelkezik székhellyel, amellyel Magyarországnak nincs hatályos kettős adóegyezménye. Ennek „mintájára” bővítené ki a jogalkotó az ellenőrzött tőkepiaci ügylet fogalmát is, amely alapján egy tranzakció akkor is ellenőrzött tőkepiaci ügylet lenne, ha az nem adóegyezményes, de OECD országban tevékenységet folytató befektetési szolgáltató közreműködésével valósulna meg.

A törvénytervezet pontosítaná az előadóművészek és sportolók jövedelemszerzésének helyére vonatkozó szabályokat is. Ez azt jelenti, hogy a magyar jogszabály alapján az adóztatás joga akkor is a tevékenység végzésének helye szerinti államot illetné meg, ha az e tevékenységből származó jövedelem nem a magánszemélynél, hanem egy másik személynél keletkezik.

A javaslat továbbá változtatna a családi kedvezménnyel és a 30 év alatti anyák kedvezményével, a béren kívüli juttatások és egyes meghatározott juttatások adóadminisztrációjával kapcsolatos szabályokon is.

Az agrárium piaci szereplői számára kedvező az a tervezett változás, hogy adómentessé válna a borásztól reprezentációs célra és nem reprezentációs célú vendéglátás keretében, valamint üzleti ajándékként vagy csekély értékű ajándékként juttatott, a törvényben meghatározott borászati termék. Feltétele az adómentességnek az, hogy a juttató ezekről a termékekről nyilvántartást vezet melyből megállapítható a beszerzés forrása és a termék felhasználásának módja.

A törvényjavaslat változtatna a béren kívüli juttatások és az egyes meghatározott juttatások közterhei megfizetésének rendjén: a közterheket a kifizetőnek a továbbiakban nem a juttatás hónapjának kötelezettségeként, hanem a juttatás hónapját magában foglaló negyedév kötelezettségeként kell megállapítania.

A javaslat alapján egyes meghatározott juttatásnak minősül majd évi egy alkalom helyett, három alkalommal csekély értékű ajándék révén juttatott adóköteles jövedelem.

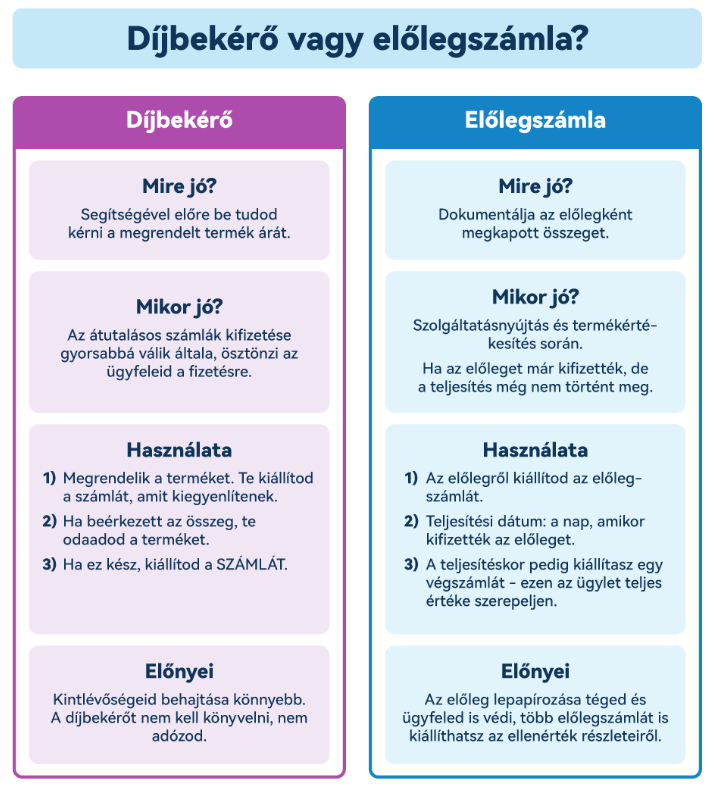

díjbekérő - proforma - előlegszámla

Melyik micsoda és mikor kell használni? Online adatszolgáltatási kötelezettség van utánuk? Könyvelendő?

Nézzük meg a lefontosabb tudnivalókat!

Díjbekérő-Profroma

A kettő egy és ugyanaz – nincs különbség közöttük csak valaki így hívja a másik meg úgy (mint krumpli és burgonya). Azért állítjuk ki, hogy a megrendelt termék árát vagy szolgáltatás díját előre bekérjük a vevőtől. Nincs rá szabályozás, hogy milyen mértékű az előleg összege, abszolút a kiállítón múlik, hogy 10-20-50 vagy akár 100% előre fizetést kér, vagy a felek szerződésben rögzítik az előleg mértékét. Tartalmi előírás sem vonatkozik rá.

FONTOS: ha a díjbekérő alapján beérkezik az előleg MINDEN esetben számlát kell kiállítanod, ha előleget utalt akkor előlegszámlát, ha a teljes összeget akkor számlát.

A díjbekérő/proforma nem minősül számlának, így online adatszolgáltatási kötelezettség sincs, könyvelni sem kell.

Előlegszámla

Abban az esetben állítjuk ki, amikor pénzt kaptál az ügyféltől/vásárlótól, de még nem történt meg a tényleges árucsere vagy szolgáltatás igénybevétele – előleget kaptál. Az előleg számla teljesítési dátuma minden esetben az a nap lesz, amikor az előleg összegét megkaptad.

Az előlegszámla könyvelendő (adott előlegeket nettó módon míg a kapott előlegeket bruttó összegben kell könyvelni) – ennek a módjára most nem térnénk ki részletesen. Az előlegszámla online adatszolgáltatási kötelezettséget von maga után.

5/5

számla - részszámla - végszámla

Melyik micsoda és mikor kell használni? Hogyan kell helyesen kiállítani őket?

Nézzük meg a legfontosabb tudnivalókat!

Számla

Szigorú számadású bizonylat – vagyis online adatszolgáltatási kötelezettséget von maga után és könyvelendő – amelyet áru értékesítésekor vagy szolgáltatás nyújtásakor állítunk ki. Megjelenési formája lehet papír alapú, e-számla vagy elektronikus továbbított számla (ezekről részletsebben lejjebb olvashatsz)… Lehet egyszerűsített / készpénz fizetési / vagy átutalásos számla.

Alapvető tartalmi követelmények:

- Számla sorszáma

- Kibocsátó neve, címe és adószáma

- Vevő neve, címe (adószáma)

- Kibocsátás kelte

- Teljesítés kelte

- Fizetés módja és határideje

- Termék, szolgáltatás megnevezése, mennyiségi egységes, mennyisége, egységára

- Termék szolgáltatás adóval együtt számított, ellenértéke tételenként és összesen

- ÁFA törvény szerint meghatározott adó %-os értéke és összege összesen

- A számla végösszege

Részszámla

Olyan esetben állítjuk ki, amikor az ügyletben érintett felek a termékértékesítés vagy szolgáltatásnyújtás teljesítését szakaszokra bontják. Részteljesítésben akkor lehet megállapodni, ha az ügylet tárgya természetben osztható.

A részszámla nem azonos az előlegszámlával és részletfizetéssel sem.

Tartalmi követelményei megegyeznek a számlánál leírtakkal, nem kell kötelezően tartalmaznia, hogy hányadik részteljesítést tartalmazza. De minden egyes részteljesítésről önálló részszámlát kell kiállítani.

FONTOS: minden esetben kell végszámlát is kiállítani – az utolsó részteljesítés alkalmával.

Online adatszolgáltatási kötelezettséget von maga után, könyvelendő.

Könnyű összetéveszteni (figyeljünk rá!) a rész-számlát a részletfizetéssel. Ez utóbbi esetben a felek megállapodnak abban, hogy a végszámla összegét a vevő, milyen ütemezésben fizetheti meg – vagyis a teljes végszámla kiállításra került csak a pénzügyi rendezése tagolódik részekre.

Végszámla

A termékértékesítés vagy szolgáltatásnyújtás végeztével a felek elszámolnak egymással, ekkor készül el a végszámla.

Ez a bizonylat tartalmazza az összes, megállapodás szerinti tényleges tételt, valamint negatív előjellel a kapott előleget is (és ugye nem felejtettük el, hogy részszámlák esetében az utolsó részteljesítést is végszámlával zárjuk). A teljes ár és a már megfizetett előlegek különbsége jelenti az utolsó fizetendő összeget (ha előlegként 100%-ot kértünk, akkor a végszámla összege lehet 0.)

Tartalmi követelményei megegyeznek a számlánál leírtakkal, online adatszolgáltatási kötelezettséget von maga után, könyvelendő.

felmondási idő - végkielégítés

Felmondási szabályok érthetően

Más szabályok érvényesek, akkor ha a munkáltató mond fel és mások ha a munkavállalói mond fel!

Munkavállalói felmondás, lehet sima felmondás vagy azonnali hatályú, amit indokolni kell. Felmondási idő 30 nap (ami csak akkor több, ha a munkaszerződésben más lett aláírva), amit le KELL tölteni hacsak a munkáltató nem engedi el. (Nem köteles, csak joga van hozzá). A felmondási idő alatt a táppénz és betegszabadság NEM rövidíti meg a felmondási időt, vagyis annyival több lesz a felmondási idő, amennyivel a munkavállaló otthon volt betegen.

Végkielégítés csak abban az esetben jár, ha azonnali hatályú felmondással élt munkavállaló megalapozott indoklással. (minimum 3 éves munkaviszony után).

- Három év után egy havi bér

- Öt év után két havi bér

- Tíz év után három havi bér

- Tizenöt év után négy havi bér

- Húsz év után öt havi bér

- Huszonöt év után hat havi bér

Munkáltatói felmondás lehet sima felmondás és azonnali hatályú. Mindkét esetben indokolnia kell az elbocsátás miértjét, ha nem megalapozott az indok a bírósághoz lehet fordulni a jogtalan elbocsátás miatt. Felmondási idő minimum 30 nap, ami attól függően változhat, hogy mennyi ideje van a munkavállaló alkalmazásban, maximum 90 nap.

- Három év után + 3 nap

- Öt év után + 15 nap

- Nyolc év után + 20 nap

- Tíz év után + 25 nap

- Tizenöt év után + 30 nap

- Tizennyolc év után + 40 nap

- Húsz év után + 60 nap

A munkáltató felmondása esetén KÖTELES felmenteni a munkavégzés alól munkavállalót a felmondási idő felére.

Végkielégítés jár (hacsak nem áll nyugdíj alatt a munkavállaló, vagy ha munkavállaló , súlyos szabálytalanságot, mulasztást követett el a munkakörében) minimum 3 éves munkaviszony után. Mértéke:

- Három év után egy havi bér

- Öt év után két havi bér

- Tíz év után három havi bér

- Tizenöt év után négy havi bér

- Húsz év után öt havi bér

- Huszonöt év után hat havi bér

5/5

Munka törvénykönyv változások 2023

2023. január 1-től több ponton is módosult a Munka Törvénykönyve.

Érdemes átfutni a fő változásokat, hiszen munkavállalóként jó tisztában lenni azzal, mi minden változik például a szabadságok, a felmondás vagy a próbaidő terén.

- Apasági szabadság: eddig is járt összesen 5 nap volt, ami idén 10 napra emelkedett. (Fontos, hogy az első öt napra jár teljes bér a másik öt napra csak 40% bér jár.)

- Szülői szabadság: minden dolgozót 44 munkanap szülői szabadság illet meg minden munkavállalót, a gyereke 3 éves koráig, egy éves munkaviszony megléte esetén. A szabadásgot írásban kell kérni 15 nappal a szabadság megkezdése előtt és erre az időre 10% bér jár.

- Felmondás indoklása: a törvényváltozás lehetővé teszi a munkavállalók számára, hogy bizonyos esetekben írásos indoklást kérjen utólag a munkáltatótól.

- Felmondási tilalom: kiegészül az apasági vagy szülői szabadság illetve gondozási szabadság alatt lévő munkavállalókra.

- Munkaidő és távmunka: a munkaviszony első hat hónapja után munkavállalóként kérhetjük a teljes-vagy részmunkaidős foglalkoztatásra való váltást, illetve a távmunkavégzést.

- Időarányos próbaidő: maximális mértéke 3 hónap változatlanul, de egy évnél rövidebb határozott munkaszerződés esetén ez maximálisan másfél hónap lehet.

- Tájékoztatás: a munkaviszony kezdetétől számított 7 napon belül munkáltatónak át kell adnia a munkavégzésről szóló tájékoztatót és a pontos munkaköri leírást.

- Szabadság megszakítása: a munkáltatónak igazolnia kell, ha meg akarja szakítani a dolgozója szabadságát. Ebbe beletartoznak a munkahelyi telefonok és e-mailek is. Vagyis mostantól elvileg nyugodtan ki lehet kapcsolni a céges telefont, és az e-maileket is ráérünk akkor elolvasni, amikor visszajövünk a szabadságról.

- Joggal való visszaélés: egyenlő bánásmód és esélyegyenlőség elveinek hatékony érvényesítése érdekében megfelelő bírósági védelmet kell biztosítani munkavállaló részére.

- Utasítás megtagadása: testi épséget közvetlenül és súlyosan veszélyeztető utasításokat munkavállaló és harmadik személy megtagadhat. Illetve a rendelkezésre állást is megtagadhatják, amennyiben munkáltató az írásbeli tájékoztatóban foglaltaktól eltérően osztja be a munkaidőt, és erről előzetes írásbeli tájékoztatást sem adott.

- Mentesülés munkavégzés alól: újonnan bekerülő tétel a gondozói szabadság, munkavállaló hozzátartozója súlyos egészségügyi okból gondozásra szorul, plusz 5 nap szabadságra jogosult.

- Munkabér fizetése: elsődleges az átutalással történő munkabér fizetés, és csak külön írásbeli megállapodás esetén lehet készpénzben fizetni.

Tévhitek kontra Valóság

Tévhit: A papír alapú számlát kötelező aláírni és lepecsételni.

Valóság: Jelenleg nincs hatályban erre vonatkozó jogszabály. Nem attól lesz érvényes egy számla, hogy szerepel rajta a kiállító szervezet pecsétje és a képviseletre jogosult személy aláírása.

……………………………………………

Tévhit: A számla nyomtatási példányokat kötelező számozni vagy eredeti/másolat jelzéssel ellátni.

Valóság: 2010. szeptember 27. napjától a számlákon nem kell feltüntetni, hogy azok eredeti vagy másolati példányok.

……………………………………………

Tévhit: A termék/szolgáltatás VTSZ/TESZOR számot fel kell tüntetni a számán.

Valóság: Jelenleg nincs hatályban erre vonatkozó előírás.

……………………………………………

Tévhit: A nyomtatott számlát csak posta igénybevételével lehet küldeni.

Valóság: Nincs ilyen előírás.

……………………………………………

Tévhit: A papír alapú számlát a számla kiállítójának kell kinyomtatni.

Valóság: Nincs előírás arra, hogy a számlát a kiállítónak kell kinyomtatnia. Ez történhet a vevő nyomtatóján is.

5/5

Számla, E-Számla vagy elektronikusan továbbított E-mail számla?

Sajnos a cégek többsége nincs tisztában az e-számlázás kötelezettségeivel, és hogy e-mailben sokkal egyszerűbben és olcsóbban küldhetnek számlákat. Az e-számla szolgáltatók pedig előszeretettel ismétlik, hogy megspórolhatja a nyomtatási és posta költséget, miközben ez korántsem ennyiből áll.

Számla típusok

Papír alapú számla – A jól ismert, klasszikus papír alapú számlákat nem kell senkinek bemutatni. A számlát kinyomtatjuk, borítékoljuk és postára adjuk. Ezek kiállításának szabályosságához csak az általános számlákra vonatkozó törvényi változásokat kell betartani. (A számla kötelező tartalmai elemeit az ÁFA törvény 169.§-a tartalmazza).

Milyen adatot kell minden esetben feltüntetni a számlán? Számla kelte, számla sorszáma, számla kiállítójának neve, címe, adószáma, vevő neve, címe (belföldi adóalany esetén) adószáma, értékesített termék/szolgáltatás megnevezése, mennyisége, nettó egységára, számla nettó összértéke, ÁFA százalékban és összegszerűen kifejezve.

E-számla – Csak elektronikus formában érvényes számla típus. Vagyis hiába nyomtatjuk ki az általunk kiállított e-számlát, akkor is elektronikusan kell tárolni az eredeti dokumentumot a kiállítástól számított 8 évig annál a szolgáltatónál, akinél megvásároltuk az e-számla szolgáltatást. Sem a kiállítónak, sem a vevőnek nem kötelező kinyomtatnia, de csak hitelesítéssel – elektronikus aláírással – érvényes. A számlára vonatkozó általános törvényeken kívül több kifejezetten az e-számlára vonatkozó jogszabály is létezik.

Milyen szabályok vonatkoznak az e-számla kiállítására? Az e-számla kötelező tartalmai nem térnek el a papír alapú számla kötelező tartami elemeitől. Az ÁFA tv konkrét követelményeket fogalmaz meg, amelyek a következők: eredet hitelessége (egyértelmű legyen, hogy ki bocsátotta ki), adattartalma sértetlensége (a kiállítást követően az adatok nem módosulhatnak), olvashatóság (az adattartalom utólag bármikor megismerhető). Az e-számlával szembeni követelmények teljesíthetők úgy is, hogy a számlát időbélyeggel, digitális aláírással látják el.

Elektronikusan továbbított e-mail számla – Írásbeli vagy szóbeli megállapodás, esetleg ráutaló magatartás alapján kiállított és e-mail útján megküldött számla. A számla kiállítójának kötelessége a számlát egy példányban kinyomtatni, és a papír alapú számlákhoz hasonlóan tárolni. Ha a vevő el kívánja számolni a kapott e-mail számlákat, akkor azokat szintén ki kell nyomtatnia. Ezek kiállításának szabályosságához csak az általános számlákra vonatkozó törvényi változásokat kell betartani.

Mit kell fizetnem július 1-től ?

EPR díjat a körforgásos termékek első belföldi tulajdonjog átruházása, illetve saját célú felhasználása után, az energiaügyi miniszter rendeletében megállapított díjtétel szerint

Termékdíjat, melynek díjtétele a törvény mellékletében megállapított díj, mínusz a rendeletben megállapított EPR díj

Körforgásos termékek

- csomagolások

- egyszer használatos műanyag termékek

- elektromos és elektronikus berendezések

- elemek és akkumulátorok

- gépjárművek

- gumiabroncsok

- irodai papír

- reklámhordozó papír

- sütőolaj és zsír

- textil termékek

- bútorok fából

Termékdíjköteles termékek

- csomagolószer

- egyéb műanyagtermékek

- elektromos és elektronikus berendezések

- akkumulátor (szűkebb)

- gumiabroncsok

- irodai papír

- reklámhordozó papír

- egyéb kőolajtermékek

Gyártói kötelezettségek

- rendszeres adatszolgáltatás a hatóság felé (kibocsájtásról)

- számlazáradék alkalmazása

- megőrzési kötelezettség

- egyéni teljesítéssel kapcsolatos adatszolgáltatás

- nyilvántartásba vételi kérelem előterjesztése a koncesszor felé

- gyártói felelősségi díj megfizetése

- nyilvántartás vezetés a kibocsájtott termékekről

- átvállalásokkal kapcsolatos kötelezettségek

- bejelentési, változásbejelentési kötelezettség

- nyilatkozattal kapcsolatos kötelezettségek

5/5

Környezettudatosság nevében - EPR díj

A hulladékkezelés fontos része az életünknek, mivel elősegíti a környezetvédelmet, csökkenti a szennyezést és javítja az életminőséget. Az innovatív technológiák és a megfelelő szabályozások segíthetnek abban, hogy hatékonyabbá tegyük a hulladékkezelést.

Az elektromos és elektronikus berendezések hulladékok sok veszélyes anyagot tartalmaznak, például nehézfémeket, amelyek károsak az emberi egészségre és a környezetre is. Ha az elektromos és elektronikus berendezések hulladék nem megfelelően kezelik, az komoly környezeti problémákat okozhat.

Elemek és akkumulátorok

Az elemek és akkumulátorok veszélyes hulladéknak számítanak, mivel tartalmaznak olyan anyagokat, amelyek környezeti és egészségügyi kockázatot jelentenek. Az elemek és akkumulátorok újrahasznosítása fontos, mivel ezzel csökkenthető az új anyagokból való gyártásukra való szükség és a környezetre gyakorolt hatásuk. Az elemek és akkumulátorok helyes elhelyezése és kezelése kulcsfontosságú a környezetvédelem szempontjából. Az ilyen hulladékokat általában kijelölt gyűjtőpontokon vagy speciális hulladékgyűjtőkben lehet leadni. Az elemek és akkumulátorok újrahasznosítása nem csak környezeti előnyökkel jár, hanem gazdasági előnyöket is hozhat, mivel a hasznosítható anyagokat vissza lehet állítani az új termékek gyártásához.

Gépjárművek és alkatrészeik

A gépjárművek és alkatrészeik hulladékai jelentős környezeti és egészségügyi kockázatot jelentenek, ha nem megfelelően kezelik őket. A gépjárművek és alkatrészeik újrahasznosítása fontos, mivel ezzel csökkenthető az új anyagokból való gyártásukra való szükség és a környezetre gyakorolt hatásuk. A gépjárművek és alkatrészeik hulladékai gyűjtése és kezelése szigorú szabályok szerint történik, amelyeket a hulladékgazdálkodási jogszabályok határoznak meg. A gépjárművek és alkatrészeik hulladékainak megfelelő kezelése nem csak környezeti előnyökkel jár, hanem gazdasági előnyöket is hozhat, mivel a hasznosítható anyagokat vissza lehet állítani az új termékek gyártásához.

Reklámhordozó és irodai papírok

A reklámhordozó és irodai papírok jelentős mennyiségű hulladékot jelentenek, amelyek a környezetre jelentős hatással lehetnek, ha nem megfelelően kezelik őket. A reklámhordozó és irodai papírok újrahasznosítása fontos, mivel ezzel csökkenthető az új papírok gyártásukra való szükség és a környezetre gyakorolt hatásuk. A reklámhordozó és irodai papírok gyűjtése és kezelése szigorú szabályok szerint történik, amelyeket a hulladékgazdálkodási jogszabályok határoznak meg. A reklámhordozó és irodai papírok újrahasznosítása nem csak környezeti előnyökkel jár, hanem gazdasági előnyöket is hozhat, mivel a hasznosítható anyagokat vissza lehet állítani az új termékek gyártásához, valamint csökkenthető a szeméttárolási és hulladékkezelési költségek.

Konyhai, zöldség- és gyümölcshulladékok

A biológiailag lebomló hulladékok a konyhai, zöldség- és gyümölcshulladékok, valamint a kertészeti hulladékok, amelyeket a természetes folyamatok során baktériumok, gombák és más mikroorganizmusok lebontanak. A biológiailag lebomló hulladékok újrahasznosítása fontos, mivel ezzel csökkenthető a szeméttárolási és hulladékkezelési költségek, valamint csökkenthető a szemétlerakókban való elhelyezésük okozta környezeti hatások. A biológiailag lebomló hulladékok komposztálása egy hatékony módszer az újrahasznosításukra. A komposztálás során a hulladékanyagokból tápanyagdús földet lehet előállítani, amelyet kertészkedéshez vagy mezőgazdasági tevékenységekhez lehet használni.

FRISS - évközi SZÉP kártya változások

Jogforrás: A Kormány 237/2023. (VI.19) kormányrendelet a SZÉP-kártya felhasználásának veszélyhelyzetben történő eltérő alkalmazásáról

Plusz 200.000 forinttal nő a béren kívüli juttatásként, SZÉP kártyákra utalható keretösszeg, valamint a SZÉP kártyákon lévő teljes keret hidegélelmiszer vásárlására is használható augusztus 1-től (jelen szabályok szerint ez a változás 2023. december 31-ig van érvényben). Egy korább döntés értelmében január 9-én megszűntek a SZÉP-kártya zsebei és csak egy számla áll a SZÉP-kártya mögött.

- Béren kívüli juttatásnak, tehát kedvezményes adózású juttatásnak minősül a SZJA törvényben az éves rekreációs keretösszegen felül (450 000 forint), attól függetlenül a SZÉP-számlára utalt legfeljebb 200 000 forint juttatás is. Az összeget nem kell arányosítani 2023 évre.

- A munkáltató a fenti legfeljebb 200 000 forintot támogatást több részletben is utalhatja a munkavállaló SZÉP-kártyájára.

- Ha munkavállalónak az adott időszakban több munkáltatója van, a 200 000 forint támogatást minden munkáltatótól megkaphatja.

Adóváltozások 2023 évtől

I. MINIMÁLBÉR

Jogforrás: A Kormány 573/2022. (XII. 23.) Korm. rendelete a kötelező legkisebb munkabér (minimálbér) és a garantált bérminimum megállapításáról

alapbér kötelező legkisebb összege (minimálbér): havi 232 000

a legalább középfokú végzettséget vagy középfokú szakképzettséget igénylő munkakörben foglalkoztatott munkavállaló részére alapbérként megállapított garantált bérminimum: havi 296 400

II. ADÓELJÁRÁS

Jogforrás: az adózás rendjéről szóló 2017. évi CL. törvény (új Art.)

Jegybanki alapkamat mértékétől szóló rendelet hatálybalépésének időpontja 2022.09.28.

Jegybanki alapkamat mértéke: 13%

- Késedelmi pótlék (Az adó késedelmes megfizetésekor az esedékesség napjától kell megfizetni.) Mértéke naptári naponként a mindenkori jegybanki alapkamat 5 százalékponttal növelt mértékének háromszázhatvanötöd része jelenleg: 18%.

- Önellenőrzési pótlék (Amennyiben az adózó az önellenőrzés rendelkezései szerint helyesbít akkor önellenőrzési pótlékot fizet a bevallott és helyesbített adó összegének különbözete után.) Az önellenőrzési pótlék mértéke minden naptári nap után a késedelem, illetve az esedékesség előtti igénybevétel (felszámítás) időpontjában érvényes jegybanki alapkamat háromszázhatvanötöd része. Ugyanazon bevallás ismételt önellenőrzése esetén az önellenőrzési pótlék mértéke jegybanki alapkamat háromszázhatvanötöd részének másfélszerese jelenleg: 19,5%.

III. SZJA

Jogforrás:

- évi CXVII. törvény a személyi jövedelemadóról (Szja tv.)

A Kormány 593/2022. (XII. 28.) Korm. rendelete a Széchenyi Pihenő Kártya alszámláinak megszüntetésével összefüggő adószabályok módosításáról

A Kormány 596/2022. (XII. 28.) Korm. rendelete a 30 év alatti anyák kedvezményéről

1. SZÉP-Kártya alszámla-rendszer átalakítása

2023-ban a munkáltató az éves rekreációs keretet – több juttatótól származóan együttvéve sem – meg nem haladó mértékben adhat Széchenyi Pihenő Kártya juttatást béren kívüli juttatásként 28% adóteherrel.

Az éves rekreációs keretösszeg

- évi 450 ezer forint, ha a munkavállaló munkaviszonya egész évben fennáll.

- a 450 ezer forintnak a munkavállaló által az adott munkáltatónál az adóévben a juttatás alapjául szolgáló jogviszonyban töltött napokkal arányos összege, ha a munkavállaló munkaviszonya csak az év egy részében áll fenn;

- évi 450 ezer forint, ha a magánszemély munkaviszonya a magánszemély halála miatt szűnik meg.

A rekreációs keretösszeg feletti rész egyes meghatározott juttatásként adózik 33,04% közteherrel.

2023-ban a 3 alszámla helyett egyetlen számlán rendelkezhet a munkavállaló majd a SZÉPKártya juttatással kapcsolatban! Nem kell tehát figyelni az egyes alszámlák egyedi kereteire, hanem az éves rekreációs keretig adhat a munkáltató béren kívüli juttatásként SZÉP-Kártya juttatást.

IV. SZOCHO

Jogforrás: 2018. évi LII. törvény a szociális hozzájárulási adóról (Szocho tv.)

A minimálbér változásával összefüggésben változik a szocho alapja is. A Tbj. szerinti biztosítási jogviszony (munkaviszony) esetében a szocho minimum alapja megegyezik a társadalombiztosítási járulék alapjával: a járulékalap és egyúttal a szocho alap is havonta legalább a minimálbér 30 százaléka. Lásd Tbj. járulékfizetési alsó határ szabálya! Ez 2023. évben havi 69 600 forint.

2. Adófizetési felső határ változása

A minimálbér emelkedéssel összefüggésben változik a szocho fizetési felső határ A vállalkozásból kivont jövedelem, az értékpapír-kölcsönzésből származó jövedelem, az osztalék, vállalkozói osztalékalap, az árfolyamnyereségből származó jövedelem, valamint a külföldi illetőségű előadóművész jövedelme után az adót addig kell megfizetni, míg az előzőek szerinti jövedelmek és az Szja tv. szerint összevont adóalapba tartozó adó-, adóelőleg-alap számításnál figyelembe vett jövedelmek együttes összege az adóévben eléri a minimálbér 24-szeres összegét.

V. TB

Jogforrás: A társadalombiztosítás ellátásaira jogosultakról, valamint ezen ellátások fedezetéről szóló 2019. évi CXXII. Törvény (új Tbj.)

A 18,5 százalékos TB járulék alap meghatározásának speciális esetei

A minimálbér változással összefüggésben változik a 18,5%-os TB járulék alap összege

- Munkaviszony: Járulék alsó határa a minimálbér 30%-a, ezt 2023 évben havi 69 600 forint.

- Megbízási jogviszony: Ha az e tevékenységből származó, tárgyhavi járulékalapot képező jövedeleme eléri a minimálbér 30%-át vagy naptári napokra annak harmincad részét. Ez 2023 évben havi 69 600 forint.

Átalányadózó egyéni vállalkozó tbj fizetése

2023-tól a tbj-t is göngyölítéses módszerrel kell meghatározni!

A göngyölítéses módszer alapján negyedévente össze kell adni az aktuális negyedévben, illetve a megelőző negyedévben (negyedévekben) megszerzett szja-köteles jövedelmet és abból ki kell vonni a megelőző negyedévben (illetve negyedévekben) járulékalapként figyelembe vett összeget. Az ily módon meghatározott összeget el kell osztani annyi hónappal, amelyben az egyéni vállalkozó a tárgynegyedévben biztosított volt. A számításnál minden olyan hónapot figyelembe kell venni, amelyben a vállalkozó legalább egy napig biztosított volt. Az átalányadózó egyéni vállalkozó éves minimálbér felét el nem érő jövedelme továbbra is szja-mentes, ezért ez a jövedelemrész nem képez járulékalapot.

VI. TAO

Jogforrás: 1996. évi LXXXI. törvény a társasági adóról és az osztalékadóról (Tao tv.)

1. A kedvezményezett foglalkoztatáshoz kapcsolódó adóalap csökkentő tételek módosulása

A minimálbér változásával összefüggésben változnak a kedvezményezett foglalkoztatáshoz kapcsolódó adóalap csökkentő tételek összegei

- Mikrovállalkozásnál az átlagos állományi létszámnövekedés és az adóév első napján minimálbér szorzata. De minimis.

- Szakképzési munkaszerződés keretében duális képzőhelyen folytatott szakirányú oktatásban részt vevő tanulónként, képzésben részt vevő személyenként megkezdett hónap után havonta az adóév első napján érvényes minimálbér 24%-a.

- Megváltozott munkaképességű foglalkoztatása után személyenként havonta a kifizetett munkabér, de legfeljebb az érvényes minmálbér (kv.: átlagos létszám>20 fő).

VII HELYI ADÓK

Jogforrás: 1990. évi C. törvény a helyi adókról (Htv.)

1. Új, egyszerűsített helyi iparűzési adóalap meghatározási mód bevezetése

2023 évtől a sokféle, egymást részint fedő adólap-megállapítási módszerek az ún. kisvállalkozók számára elérhető egyszerűsített adóalap-megállapítási módra egyszerűsödnek.

Sávosan differenciált tételes adólap a kisvállalkozók számára – az adóévi bevételük nagyságától függően (forintban):

|

Bevételi sáv |

Adóalap |

|

0-12 000 000 |

2 500 000 |

|

12 000 001 – 18 000 000 |

6 000 000 |

|

18 000 001 – 25 000 000* |

8 500 000 |

|

*kizárólag kiskereskedelmi tevékenységet folytató átalányadózó kisvállalkozó esetében 18 000 001-120 000 000 |

8 500 000 |

Ha a kisvállalkozó él ezen új egyszerűsített adóalap-megállapítás lehetőségével, akkor a helyi iparűzési adóban adómentességre, adókedvezményre és adócsökkentésre nem jogosult.

2. A kkv-k részére elérhető 1%-os maximális adómérték kivezetése